NOVEDADES IMPOSITIVAS

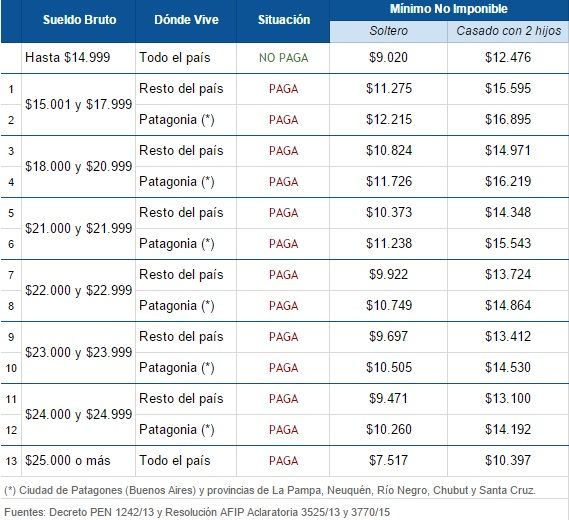

Ahora rigen 13 mínimos no imponibles para el impuesto a las ganancias

Finalmente después de los últimos cambios, el mínimo de base sobre el cual se empieza a pagar el tributo varía según nuevas categorías de ingreso y el lugar de residencia del contribuyente.

Después de los cambios dados a conocer hoy por el Gobierno, el Impuesto a las Ganancias se convirtió en un laberinto que demanda indagar en decretos y resoluciones para conocer para metodología de cálculo.

Luego de la Resolución 3770 de la AFIP a través de la cual se redujeron pagos del tributo para los que ganan entre $15.000 y $25.000 brutos, en la práctica quedaron estipulados 13 mínimos no imponibles para la determinación del impuesto que varían según los ingresos percibidos y lugar de residencia del contribuyente.

En la actualidad, hay una deducción especial que exime del pago de Ganancias a los salarios brutos de menos de $15.000 en bruto.

Entre los que comienzan a pagar, de $15.000 en adelante, la última norma ordenó seis subcategorías por tipo de ingreso que a su vez tienen otro valor si el contribuyente vive en Patagones (provincia de Buenos Aires) o las provincias de La Pampa, Neuquén, Río Negro, Chubut y Santa Cruz. En total, 12 mínimos no imponibles en este esquema.